Πώς η κρίση στη Μέση Ανατολή αλλάζει τους όρους του παιχνιδιού – Αναμονή αγοραστών, πάγωμα συναλλαγών, αύξηση ενεργειακού και κατασκευαστικού κόστους – Η σωρευτική ανατίμηση στις τιμές των κατοικιών φτάνει το 87% από το 2017

Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

- Οι εξελίξεις στη Μέση Ανατολή επηρεάζουν την εγχώρια αγορά ακινήτων, προκαλώντας αβεβαιότητα και πιθανή επιβράδυνση.

- Το αυξημένο ενεργειακό και κατασκευαστικό κόστος αναμένεται να επηρεάσει τις τιμές, ιδίως στα νεόδμητα ακίνητα.

- Η ζήτηση από Έλληνες και ξένους αγοραστές έχει επιβραδυνθεί, με τους αγοραστές να τηρούν στάση αναμονής.

- Οι τράπεζες ενδέχεται να ανακόψουν τη δυναμική της στεγαστικής πίστης λόγω πιθανής αύξησης των επιτοκίων.

- Ο κατασκευαστικός κλάδος αντιμετωπίζει προβληματισμό για το ενεργειακό κόστος και την έλλειψη σαφών προβλέψεων στις συμβάσεις.

Νέα δεδομένα και αντίρροπες δυνάμεις στην εγχώρια αγορά ακινήτων φέρνουν πλέον οι εξελίξεις στη Μέση Ανατολή. Η αύξηση του ενεργειακού κόστους και άρα και του κατασκευαστικού αναδεικνύεται, μεταξύ άλλων, σε κρίσιμο παράγοντα για την πορεία των τιμών -και- στην περίπτωση της εγχώριας κτηματαγοράς για το επόμενο διάστημα, πέραν φυσικά και του πρώτου «σοκ» με το πρόσκαιρο πάγωμα των αγοραπωλησιών ακινήτων.

Τα δεδομένα λοιπόν στην αγορά κατοικιών αλλάζουν τώρα ξανά και ενώ προ της γεωπολιτικής κρίσης η εικόνα στην αγορά συνέτεινε προς επιβράδυνση των ρυθμών ανόδου, σταθεροποίηση, αλλά και κατά περίπτωση διόρθωση των τιμών με επίκεντρο τέσσερις βασικές παραμέτρους.

Πρώτη παράμετρος, το ράλι των τιμών τα τελευταία χρόνια, όπου όμως, προ της ανάφλεξης στη Μέση Ανατολή, στο τελευταίο τρίμηνο του 2025 ειδικά τα παλαιά ακίνητα κατέγραψαν, με βάση και τα επίσημα στοιχεία της Τράπεζας της Ελλάδος, έστω και οριακή μείωση σε τριμηνιαία βάση για πρώτη φορά από το 2020.

Δεύτερη παράμετρος, η ζήτηση, η οποία ήδη από τους τελευταίους μήνες του 2025 έχει επιβραδύνει σε σχέση με το πρόσφατο παρελθόν τόσο από την Ελλάδα όσο και από το εξωτερικό ακριβώς λόγω της μεγάλης ανόδου των τιμών, η οποία έχει ξεπεράσει πλέον τα επίπεδα προ της δημοσιονομικής κρίσης της χώρας σε ποσοστό πάνω από 8% έναντι του 2008.

Τρίτη παράμετρος, η αύξηση της κατασκευαστικής δραστηριότητας με συνακόλουθη και την αύξηση της προσφοράς, δημιουργώντας συνθήκες επιβράδυνσης των ανατιμήσεων στην αγορά.

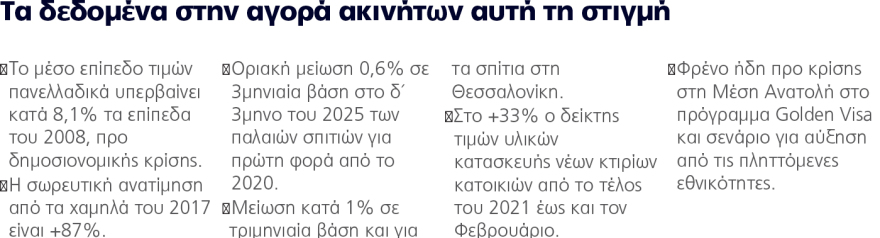

Η τέταρτη παράμετρος έχει να κάνει με αυτό που διαπιστώνουν όλοι οι άνθρωποι της αγοράς το τελευταίο διάστημα στις ειδικότερες κατηγορίες, είτε τα πιο πολυτελή ακίνητα είτε ακόμη και την Golden Visa: δύο τομείς όπου η αγορά τους τελευταίους μήνες δείχνει να οδεύει προς ωρίμανση, με πιο «διαβασμένους» αγοραστές στην πρώτη περίπτωση των πολυτελών σπιτιών και σαφώς λιγότερες συναλλαγές στη δεύτερη περίπτωση λόγω και της ανόδου των ορίων αγοράς με γενικό όριο τα 800.000 ευρώ για κατοικίες σε Αττική, Θεσσαλονίκη και συγκεκριμένες νησιωτικές/τουριστικές ζώνες.

Κλείσιμο

Τα νέα δεδομένα λόγω Μέσης Ανατολής

Τώρα, οι γεωπολιτικές εξελίξεις τις τελευταίες τέσσερις εβδομάδες έρχονται να δημιουργήσουν νέα δεδομένα σε πολλαπλά επίπεδα, επηρεάζοντας έμμεσα ή άμεσα την αγορά είτε πρόκειται για το εγχώριο είτε και το ξένο κοινό:

■ Πρώτη άμεση επίπτωση που έχει να κάνει με το πρώτο «σοκ» στην αγορά είναι το πάγωμα αυτή τη στιγμή, στον απόηχο των εξελίξεων από τη Μέση Ανατολή, που είναι παραπάνω από ορατό στους μεσίτες, με τους ενδιαφερόμενους αγοραστές, είτε από την Ελλάδα είτε από το εξωτερικό, να τηρούν -και εύλογα- στάση αναμονής. «Τα πάντα θα εξαρτηθούν από τη διάρκεια της κρίσης», σχολιάζει ο πρόεδρος της Ομοσπονδίας Συλλόγων Μεσιτών Αστικών Συμβάσεων Λευτέρης Ποταμιάνος. «Η πρώτη αντίδραση που βλέπουμε είναι ένα προσωρινό πάγωμα και μία μεγαλύτερη διστακτικότητα μέχρι να ξεκαθαρίσει η κατάσταση, δεδομένου ότι τώρα η εικόνα είναι ακόμη θολή. Το σίγουρο ωστόσο είναι ότι οι ρυθμοί λήψης των αποφάσεων στους αγοραστές έχουν επιβραδύνει, χωρίς να θέλουν να δεσμεύσουν χρήματα επί του παρόντος».

■ Για τους Ελληνες, και δη τη μεσαία κατηγορία των ενδιαφερόμενων αγοραστών που ήδη και προ της 28ης Φεβρουαρίου δυσκολεύονταν στο κομμάτι της στέγασης, δημιουργούνται τώρα περαιτέρω δυσκολίες λόγω της κρίσης με επιπλέον αντίκτυπο στην αγοραστική τους δύναμη και ανασφάλεια σε ό,τι έχει να κάνει με το κομμάτι της στεγαστικής πίστης. Σημειωτέον ότι με βάση τα ευρήματα έρευνας της Focus Bari, σε ένα δείγμα 601 ερωτηθέντων που παρουσιάστηκε προ ημέρων στο 3o Real Estate Market στην εκδήλωση της Πανελλήνιας Ομοσπονδίας Συλλόγων Μεσιτών Αστικών Συμβάσεων, οι πλέον καθοριστικοί παράγοντες για το κοινό για την αγορά ενός ακινήτου είναι το εισόδημα σε ποσοστό 79% και ακολουθούν τα επιτόκια των στεγαστικών δανείων σε ποσοστό 66%.

■ Κι ενώ η στεγαστική πίστη είχε αποκτήσει εκ νέου ενδιαφέρον, αφού τα πολύ ακριβά ενοίκια σε συνδυασμό με τη μείωση της ανεργίας δημιουργούν προϋποθέσεις για δανεισμό, τώρα η προοπτική της αύξησης των επιτοκίων σε συνέχεια μιας παρατεταμένης διάρκειας της κρίσης στη Μέση Ανατολή απειλούν να ανακόψουν αυτή τη δυναμική – και μάλιστα σε μία περίοδο πιο επιθετικής πολιτικής από πλευράς των τραπεζών για την ενίσχυση της στεγαστικής πίστης. Σημειώνεται ότι το τέλος του 2025 σήμανε την επιστροφή σε θετικό πρόσημο για πρώτη φορά από το 2010 της καθαρής ροής των στεγαστικών, ήτοι τις εκταμιεύσεις νέων δανείων μείον τις αποπληρωμές παλαιών, επομένως τώρα τα στεγαστικά δάνεια μπορούν να αποτελέσουν μία παράπλευρη απώλεια στον απόηχο των εξελίξεων στη Μέση Ανατολή.

■ Ενας ακόμη παράγοντας έχει να κάνει με το κατασκευαστικό-ενεργειακό κόστος επηρεάζοντας και τις τιμές αντίστοιχα προς τα πάνω, καταρχάς στα νεόδμητα, αλλά συμπαρασύροντας ακόμη και τα παλιά σπίτια στο κομμάτι της ανακατασκευής: Οι πιέσεις στο κόστος κατασκευής εντείνονται βραχυπρόθεσμα εν μέσω ταχείας αύξησης του ενεργειακού κόστους, κάτι που είχε συμβεί πολύ έντονα και το 2022 με τη γεωπολιτική κρίση στην Ευρώπη και την εισβολή της Ρωσίας στην Ουκρανία. Σημειωτέον ότι στη διάρκεια της τελευταίας τετραετίας, από το 2021 έως και τον περασμένο Φεβρουάριο, ο δείκτης τιμών υλικών κατασκευής νέων κτιρίων κατοικιών με βάση τα επίσημα στοιχεία της Ελληνικής Στατιστικής Αρχής παραπέμπει σε μία άνοδο που αγγίζει το 33% από το 2021, με την άνοδο τώρα να αναμένεται ότι θα επιταχύνει ως απόρροια των εξελίξεων στη Μέση Ανατολή που συμπαρασύρει ενεργειακό κόστος και εφοδιαστική αλυσίδα.

Η ανάλυση της Εθνικής Τράπεζας

Την εικόνα της αγοράς σε αυτή τη δεδομένη στιγμή παραθέτει στην τελευταία της ανάλυση η Εθνική Τράπεζα με βάση και τα στοιχεία που δημοσίευσε προ ημέρων η Τράπεζα της Ελλάδος για τους δείκτες των τιμών των οικιστικών ακινήτων.

Στη μεγάλη εικόνα, η Εθνική διαπιστώνει ισχυρή αύξηση των τιμών κατοικιών κατά 7,6% ετησίως το 4ο τρίμηνο και κατά 7,8% στο σύνολο του 2025, με το μέσο επίπεδο τιμών -στο σύνολο της χώρας- να υπερβαίνει πλέον κατά 8,1% το προ κρίσης επίπεδο του 2008 σε ονομαστικούς όρους. Αντίστοιχα και η σωρευτική ονομαστική ανατίμηση από το χαμηλό του 2017 ανέρχεται… αισίως στο +87%.

Το 2025 ο τριμηνιαίος ρυθμός μεταβολής στο τελευταίο τρίμηνο του έτους επιβραδύνθηκε στο +0,5% από +2,3% κατά μέσο όρο το εννεάμηνο -επιβεβαιώνοντας ουσιαστικά στην πράξη αυτό που υποστηρίζουν και οι μεσίτες περί επιβράδυνσης της αγοράς-, ενώ ο μέσος ετήσιος ρυθμός αύξησης για το 2025 διαμορφώθηκε στο 7,8% από 9,1% το 2024.

Μία ακόμη αλλαγή της τάσης της αγοράς έχει να κάνει με τα σπίτια άνω των 5 ετών, όπως διαπιστώνει η Εθνική: «Παρότι οι τιμές των παλαιών ακινήτων συνέχισαν να αυξάνονται με ισχυρότερο ρυθμό σε ετήσια βάση από εκείνον των νεόδμητων έως 5 ετών -7,8% έναντι 7,4% το 4ο τρίμηνο του 2025- εντούτοις σε τριμηνιαία βάση κατέγραψαν για πρώτη φορά μείωση στο -0,6% από το 4ο τρίμηνο του 2020, ενώ η τριμηνιαία αύξηση των τιμών των νεόδμητων ακινήτων επιταχύνθηκε σε +1,9% την ίδια περίοδο».

Οσον αφορά τις ετήσιες μεταβολές των τιμών ανά περιοχή για το 4ο τρίμηνο, η αύξηση των τιμών στην Αθήνα διαμορφώθηκε στο 5,9% από 7% το 3ο τρίμηνο -αλλά με συνεχιζόμενη μικρή ανατίμηση σε τριμηνιαία βάση (+0,2%)-, ενώ ακόμη ισχυρότερη δυναμική καταγράφηκε στις άλλες μεγάλες πόλεις (+10,5% ετησίως) και στις λοιπές περιοχές της χώρας (+8,6%). «Αντιθέτως, η μόνη περιοχή που εμφάνισε σε τριμηνιαία βάση μείωση τιμών ήταν η Θεσσαλονίκη (-1%), η οποία είχε υπεραποδώσει το προηγούμενο διάστημα, με τον ρυθμό μεταβολής όμως σε ετήσια βάση να παραμένει υψηλός (+8%)».

Η ανάλυση της Εθνικής διαπιστώνει ως ένα πρώτο συμπέρασμα σε αυτή τη φάση ότι η παρατηρούμενη αύξηση στην κατασκευαστική δραστηριότητα αναμένεται να συντείνει σε επιβράδυνση των ανατιμήσεων, «με τις πιέσεις ωστόσο στο κόστος κατασκευής να εντείνονται βραχυπρόθεσμα εν μέσω ταχείας αύξησης του ενεργειακού κόστους».

Το κοινό των ξένων αγοραστών τρίτων χωρών

Μία ακόμη παράμετρος, την οποία θέτει τώρα πιο έντονα η αγορά τελώντας εν αναμονή για τις εξελίξεις, είναι το τι μέλλει γενέσθαι με τους αγοραστές τρίτων χωρών μέσω του προγράμματος Golden Visa, με ένα πιθανό σενάριο να κάνει λόγο για σημαντική αύξηση του ενδιαφέροντος, αναζητώντας ένα «ασφαλές λιμάνι» στην Ελλάδα για τους ίδιους τους επενδυτές και τις οικογένειές τους.

«Αρκεί να δει κανείς τις εθνικότητες με τις περισσότερες χορηγήσεις σε άδειες διαμονής», σχολίαζε στο «business stories» στέλεχος κορυφαίας εταιρείας ανάπτυξης που έχει πουλήσει ουκ ολίγα σπίτια σε όλη την Αθήνα από το 2019 μέχρι σήμερα μέσω του προγράμματος, παραπέμποντας παράλληλα στις πολυάριθμες αγορές από Ισραηλινούς στη χώρα μας τα τελευταία χρόνια.

Με βάση τα επίσημα στοιχεία έως και τον Ιανουάριο του 2026 από το υπουργείο Μετανάστευσης και Ασύλου, η εθνικότητα με τις περισσότερες αρχικές άδειες μόνιμου επενδυτή παραμένει μακράν η Κίνα με 48% επί του συνόλου, και ακολουθούν Τουρκία (16%), Λίβανος (4,7%), Ιράν (4%), Ηνωμένο Βασίλειο (3,8%), Ισραήλ (3,1%), ΗΠΑ (2,7%), Αίγυπτος (2,7%), Αρμενία (1,1%) και Σερβία (1%).

Τα επίσημα στοιχεία δείχνουν ότι μέχρι και τον Ιανουάριο του 2026 ο συνολικός αριθμός αδειών μόνιμου επενδυτή ήταν στις 28.589, εκ των οποίων οι 21.393 αντιστοιχούν σε αρχικές χορηγήσεις και 7.196 σε ανανεώσεις/ επανεκδόσεις, ενώ αν προστεθούν και οι 52.972 άδειες μελών οικογενειών ο τελικός αριθμός ανεβαίνει στις 81.561 άδειες Golden Visa, με βάση τα στοιχεία από το υπουργείο Μετανάστευσης και Ασύλου.

Πάντως και η αγορά αυτή, μετά τη μεγάλη άνοδο του 2024, είχε χαμηλώσει ρυθμούς ήδη προ των εξελίξεων στη Μέση Ανατολή, με πτώση της ζήτησης λόγω της αύξησης του ορίου αγοράς, των περιορισμών στη βραχυχρόνια μίσθωση (οδηγώντας σε «ψαλίδισμα» του επενδυτικού κινήτρου) και των μεγάλων καθυστερήσεων στα αιτήματα διεκπεραίωσης για τη χορήγηση αδειών διαμονής.

Αβεβαιότητα και πιέσεις στον κατασκευαστικό κλάδο

Μεγάλος προβληματισμός για το ενεργειακό κόστος – Χωρίς επαρκείς δικλείδες προστασίας οι συμβάσεις

Εντονος προβληματισμός επικρατεί στον κατασκευαστικό κλάδο σχετικά με τις επιπτώσεις της νέας ενεργειακής αναταραχής που συνδέεται με τις εξελίξεις στη Μέση Ανατολή.

Σύμφωνα με πηγές της αγοράς, μεγάλοι κατασκευαστικοί όμιλοι δεν έχουν προχωρήσει ακόμη σε σχετική «άσκηση» υπολογισμού της επιβάρυνσης που προκαλεί η άνοδος των τιμών ενέργειας και καυσίμων στα έργα που βρίσκονται σε εξέλιξη, παρακολουθώντας όμως στενά τις διακυμάνσεις των τιμών για να αξιολογήσουν τις επιπτώσεις στον κλάδο των κατασκευών. Το γεγονός αυτό εντείνει τον προβληματισμό σε έναν κλάδο που ήδη λειτουργεί υπό πίεση λόγω διαδοχικών κρίσεων τα τελευταία χρόνια.

Το ζήτημα καθίσταται ακόμη πιο κρίσιμο, καθώς -όπως επισημαίνεται- στις περισσότερες συμβάσεις δημοσίων έργων αλλά και σε συμβάσεις παραχώρησης δεν υπάρχει σαφής πρόβλεψη που να καλύπτει έκτακτες συνθήκες τέτοιου τύπου, ώστε να μπορούν οι ανάδοχοι να διεκδικήσουν αποζημιώσεις εκ των υστέρων. Ως αποτέλεσμα, οι εταιρείες βρίσκονται εκτεθειμένες σε απρόβλεπτες αυξήσεις κόστους.

Παρά το γεγονός ότι το κόστος καυσίμων εκτιμάται ότι αντιστοιχεί περίπου στο 30% του συνολικού κόστους κατασκευής, οι ανατιμήσεις δεν περιορίζονται μόνο εκεί. Σημαντικές αυξήσεις καταγράφονται και στις πρώτες ύλες, όπως η άσφαλτος, ο χάλυβας και το αλουμίνιο αλλά και στα παράγωγα του πετρελαίου όπως πλαστικά και μεμβράνες επιβαρύνοντας περαιτέρω τους προϋπολογισμούς των έργων. Επιπλέον, η εφοδιαστική αλυσίδα εξακολουθεί να δέχεται πιέσεις, ιδίως υπό το βάρος γεωπολιτικών κινδύνων και διαταραχών σε βασικές θαλάσσιες οδούς μεταφοράς.

Η σημερινή συγκυρία έρχεται να προστεθεί στις ήδη σημαντικές επιπτώσεις που είχε προκαλέσει η προηγούμενη κρίση λόγω της πανδημίας και κυρίως του πολέμου στην Ουκρανία, που οδήγησε σε εκτεταμένες αυξήσεις στις τιμές ενέργειας, καυσίμων, μεταφορών και υλικών. Σε αρκετές περιπτώσεις, η απουσία πρόβλεψης στις συμβάσεις οδήγησε ακόμη και σε προσφυγές σε διαιτησία.

Χαρακτηριστική είναι περίπτωση έργου όπου, ελλείψει σαφούς μηχανισμού αναπροσαρμογής τιμών, ο ανάδοχος αναγκάστηκε να κινηθεί νομικά. Μέσω της διαδικασίας διαιτησίας εγκρίθηκε αποζημίωση περίπου 54 εκατ. ευρώ σε σύνολο προϋπολογισμού 290 εκατ. ευρώ, ποσό που αποδίδεται κατά κύριο λόγο στις επιπτώσεις της προηγούμενης ενεργειακής κρίσης και της πανδημίας.

Παρά το γεγονός ότι στα δημόσια έργα προβλέπονται μηχανισμοί αναθεώρησης τιμών, το βασικό ζήτημα εντοπίζεται στην καθυστέρηση επικαιροποίησης των σχετικών συντελεστών. Πρόσφατα ανακοινώθηκε από το υπουργείο Υποδομών η σύσταση ομάδας εργασίας, με στόχο την προσαρμογή τους στις σύγχρονες συνθήκες της αγοράς. Ωστόσο, παράγοντες του κλάδου εκφράζουν επιφυλάξεις, επισημαίνοντας ότι αν η επικαιροποίηση περιοριστεί σε παλαιότερα τρίμηνα, δεν θα αποτυπώνει την πραγματική ένταση των ανατιμήσεων.

Μέχρι στιγμής, η γενική στάση που καταγράφεται είναι ότι οι αυξήσεις δεν θεωρούνται επαρκής λόγος ενεργοποίησης ρητρών αποζημίωσης, τουλάχιστον σε αυτή τη φάση. Το επόμενο διάστημα αναμένεται να δείξει αν οι εταιρείες θα κινηθούν πιο συντονισμένα προς τη διεκδίκηση αποζημιώσεων ή αν θα συνεχίσουν να απορροφούν το αυξημένο κόστος, σε ένα περιβάλλον που παραμένει ιδιαίτερα ρευστό και αβέβαιο.

Πηγή : protothema.gr